Đầu tư vào phòng thủ mạng để tối ưu hóa vị thế bảo hiểm của bạn là điều đôi bên cùng có lợi: các tổ chức cho biết khả năng tiếp cận phạm vi bảo hiểm mạng dễ dàng hơn, rẻ hơn cũng như khả năng bảo vệ được cải thiện và giảm khối lượng công việc CNTT.

Viết bởi Sally Adam

Rủi ro mạng là không thể tránh khỏi. Trong môi trường kinh doanh ngày nay, mục tiêu không phải là loại bỏ rủi ro mà là quản lý nó hiệu quả nhất có thể. Hai phương pháp tiếp cận chính là xử lý bằng cách triển khai các biện pháp kiểm soát mạng và thay đổi hành vi của người dùng cũng như chuyển giao thông qua bảo hiểm mạng. Các cách tiếp cận này có mối liên hệ với nhau: kiểm soát mạnh sẽ giảm rủi ro, tạo điều kiện tiếp cận phạm vi bảo hiểm, trong khi kiểm soát yếu sẽ làm tăng rủi ro, khiến khó có được chính sách hợp lý hơn.

Hôm nay chúng tôi đã xuất bản một báo cáo mới khám phá sâu hơn mối quan hệ này. Dựa trên một cuộc khảo sát độc lập với 5.000 nhà lãnh đạo CNTT, báo cáo xem xét việc áp dụng bảo hiểm mạng trong các tổ chức có quy mô trung bình, nêu bật các động lực mua hàng, tác động của đầu tư quốc phòng đến khả năng bảo hiểm và lý do tại sao chi phí sự cố mạng không phải lúc nào cũng được chi trả đầy đủ.

- Tóm tắt điều hành

Trước các cuộc tấn công mạng không thể tránh khỏi, việc áp dụng cách tiếp cận toàn diện để quản lý rủi ro mạng nhằm tận dụng sự tương tác giữa phòng thủ mạng và bảo hiểm mạng sẽ cho phép các tổ chức giảm tổng chi phí sở hữu (TCO) của quản lý rủi ro mạng đồng thời giảm khả năng xảy ra các vụ tấn công mạng. gặp phải một sự cố lớn.

Nghiên cứu cũng tiết lộ rằng đầu tư vào phòng thủ mạng không chỉ giúp việc mua bảo hiểm trở nên dễ dàng và rẻ hơn mà còn cải thiện khả năng bảo vệ và giảm khối lượng công việc CNTT. Phát hiện này nhấn mạnh hơn nữa tầm quan trọng của việc xem xét đầu tư rủi ro mạng một cách tổng thể, thay vì các thành phần riêng lẻ.

Một lĩnh vực được quan tâm trong cuộc khảo sát là khả năng mua chính sách không phù hợp với nhu cầu kinh doanh. Bảo hiểm mạng là một khoản đầu tư nên chính sách phải bảo hiểm đúng mức rủi ro. Tất cả các bên liên quan, đặc biệt là nhóm CNTT và an ninh mạng, nên tham gia vào việc lựa chọn các chính sách để đảm bảo chúng đáp ứng được nhu cầu của tổ chức.

- Việc áp dụng bảo hiểm mạng ngày càng phổ biến

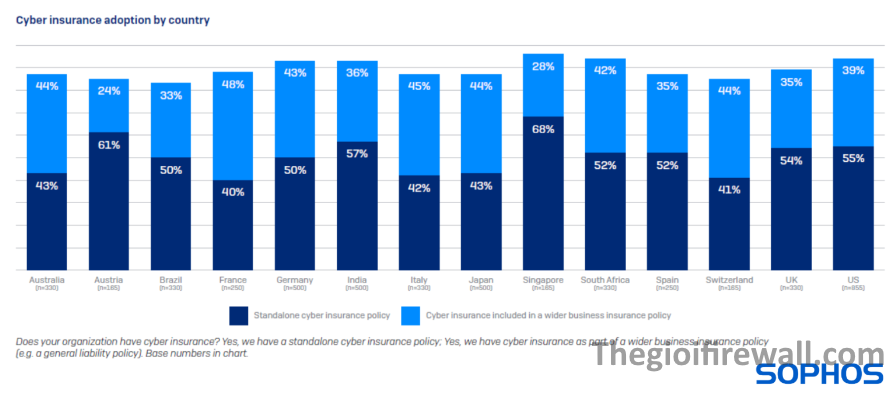

Cuộc khảo sát xác nhận rằng việc áp dụng bảo hiểm mạng là phổ biến trong các tổ chức có 100-5.000 nhân viên, với 90% tổ chức có một số hình thức bảo hiểm mạng. 50% có chính sách độc lập trong khi 40% có bảo hiểm mạng như một phần của chính sách bảo hiểm kinh doanh rộng hơn, chẳng hạn như chính sách trách nhiệm chung. Mức độ chấp nhận cao ở tất cả 14 quốc gia được khảo sát, trong đó Singapore có xu hướng được phủ sóng cao nhất.

3. Nhận thức chung về tác động kinh doanh của các cuộc tấn công mạng là lý do phổ biến nhất đằng sau việc áp dụng bảo hiểm.

Các tổ chức áp dụng bảo hiểm mạng vì nhiều lý do khác nhau, trong đó gần một nửa (48%) cho rằng nhận thức về tác động kinh doanh của các cuộc tấn công mạng là động lực chính. 45% cho biết đây là một phần trong chiến lược giảm thiểu rủi ro mạng của họ và 42% cho biết họ cần bảo hiểm mạng để làm việc với những khách hàng hoặc đối tác có yêu cầu.

4. Đầu tư vào phòng thủ mạng để tối ưu hóa vị thế bảo hiểm là thông lệ – và hoạt động của nó

9 7% tổ chức mua bảo hiểm mạng năm ngoái đã cải thiện khả năng phòng vệ của họ để tối ưu hóa vị thế bảo hiểm của họ. Gần hai phần ba (63%) thực hiện các khoản đầu tư lớn, trong khi 34% thực hiện các khoản đầu tư nhỏ.

Những khoản đầu tư bảo mật này đang được đền đáp, vì cuộc khảo sát cho thấy gần như mọi công ty đầu tư vào việc cải thiện khả năng phòng thủ mạng của họ đều cho biết điều đó có tác động tích cực đến vị thế bảo hiểm mạng của họ (99,6%, 4.351 trong số 4.370 người được hỏi).

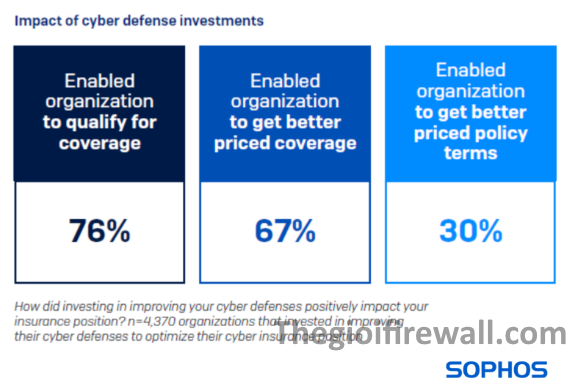

Các yêu cầu về bảo hiểm mạng đang thúc đẩy các tổ chức nâng cao khả năng phòng vệ của họ (“cây gậy”), với 76% số người được hỏi cho biết khoản đầu tư của họ được đảm bảo bảo hiểm mà họ không thể có được bằng cách khác. “Củ cà rốt” là hai phần ba (67%) có thể nhận được bảo hiểm với giá tốt hơn và 30% nhận được các điều khoản được cải thiện nhờ khả năng bảo vệ được cải thiện (ví dụ: giới hạn bảo hiểm cao hơn).

Hơn nữa, các tổ chức đầu tư vào bảo mật được hưởng nhiều lợi ích ngoài bảo hiểm. 99% báo cáo các lợi ích rộng hơn như khả năng bảo vệ được cải thiện, ít cảnh báo hơn và giảm khối lượng công việc CNTT.

5. Các công ty bảo hiểm hầu như luôn chi trả ở mức độ nào đó cho một yêu cầu bồi thường.

Các tổ chức đã đầu tư vào chính sách mạng sẽ được khuyến khích biết rằng các công ty bảo hiểm hầu như luôn thanh toán theo khả năng nào đó cho một yêu cầu bồi thường, chỉ có một người trả lời cho biết yêu cầu của họ đã bị từ chối hoàn toàn.

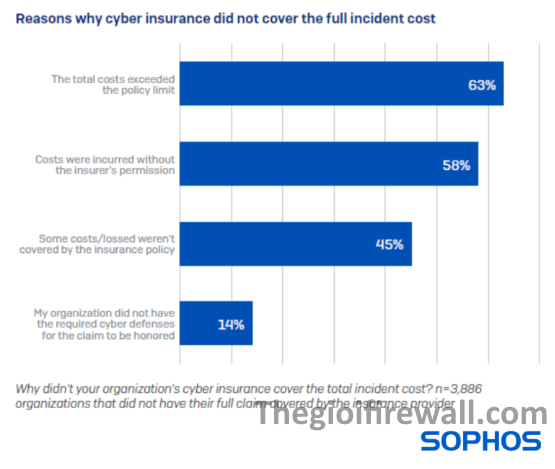

Đồng thời, trong 99% yêu cầu bồi thường, công ty bảo hiểm không chi trả toàn bộ chi phí sự cố. Nhìn chung, các công ty bảo hiểm thường trả 63% tổng chi phí sự cố, với tỷ lệ chi trả theo phương thức là 71-80%.

6. Nguyên nhân chi phí không được trang trải đầy đủ

Cuộc khảo sát cũng tiết lộ rằng chi phí phục hồi từ các cuộc tấn công mạng đang vượt xa mức chi trả bảo hiểm. Lý do phổ biến nhất (63%) khiến hóa đơn thu hồi không được thanh toán đầy đủ là do tổng chi phí vượt quá giới hạn chính sách. Theo khảo sát The State of Ransomware 2024 của Sophos, chi phí khắc phục sau sự cố ransomware đã tăng 50% so với năm ngoái, có thể dẫn đến sự sai lệch giữa chính sách và chi phí.

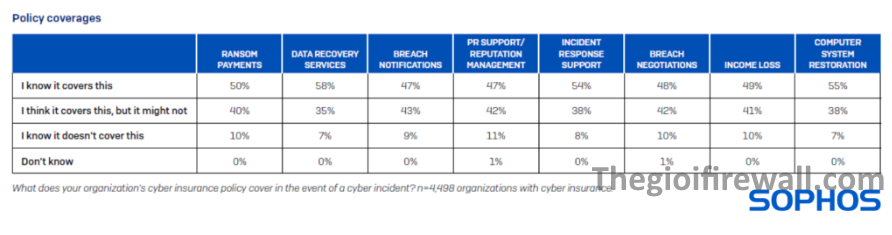

7. Có sự không chắc chắn rộng rãi xung quanh những chính sách bao gồm trong trường hợp xảy ra sự cố mạng

Nhiều nhà lãnh đạo CNTT/an ninh mạng không chắc chắn về chính sách của họ bao gồm những gì trong trường hợp xảy ra sự cố. Trong số những người có chính sách, 40% cho rằng nó bao gồm các khoản thanh toán tiền chuộc và 41% cho rằng nó bao gồm cả việc mất thu nhập, nhưng không chắc chắn. Những phát hiện này là nguyên nhân gây lo ngại trên một số mặt:

- Các tổ chức có nguy cơ không nhận được bảo hiểm mà họ cần – được minh họa bằng 45% những người có chi phí sự cố không được bảo hiểm đầy đủ nói rằng một số chi phí/tổn thất không được bảo hiểm chi trả.

- Các tổ chức có nguy cơ không nhận được sự hỗ trợ mà họ dự đoán trong trường hợp có yêu cầu bồi thường.

Việc thiếu khả năng hiển thị về phạm vi bảo hiểm của chính sách có thể, ít nhất một phần, là do sự mất kết nối giữa những người mua chính sách và những người ở tuyến đầu nếu xảy ra sự cố lớn.

Đọc báo cáo đầy đủ

Để biết thông tin chi tiết hơn, bao gồm xem xét tác động của bảo hiểm mạng đối với kết quả của ransomware và nhiều lĩnh vực khác, hãy tải xuống báo cáo đầy đủ.

Về cuộc khảo sát.

Báo cáo này dựa trên kết quả của một cuộc khảo sát độc lập, không phân biệt nhà cung cấp do Sophos ủy quyền với 5.000 nhà lãnh đạo CNTT/an ninh mạng trên 14 quốc gia ở Châu Mỹ, EMEA và Châu Á Thái Bình Dương. Tất cả những người trả lời đều đại diện cho các tổ chức có từ 100 đến 5.000 nhân viên. Cuộc khảo sát được chuyên gia nghiên cứu Vanson Bourne thực hiện trong khoảng thời gian từ tháng 1 đến tháng 2 năm 2024 và những người tham gia được yêu cầu trả lời dựa trên kinh nghiệm của họ trong năm trước.